Случайная величина x имеет закон распределения. Закон распределения дискретной случайной величины. Примеры решения задач. Биномиальный закон распределения вероятностей

Наряду со случайными событиями одним из основных понятий теории вероятностей является понятие случайной величины - величины, численное значение которой может меняться в зависимости от результата стохастического эксперимента .

Примерами случайных величин могут быть: отметка на экзамене - целое, положительное число (от 2 до 5); число оборотов спутника вокруг Земли до его гибели - любое натуральное число (в принципе ничем не ограниченное); продолжительность работы телевизора до выхода из строя - любое неотрицательное число и так далее.

Обозначать случайные величины будем греческими буквами - x, h, z и другими, а их возможные значения - x, y, z , снабжая их при необходимости индексами.

Таким образом, случайная величина x - число, которое ставится в соответствие каждому возможному исходу стохастического эксперимента. Поскольку исходы опыта полностью определяются элементарными событиями, можно рассматривать случайную величину как функцию от элементарного события w на пространстве элементарных событий W.

В зависимости от возможных значений все случайные величины можно разбить на два класса: дискретные и непрерывные.

Дискретной назовём случайную величину , возможные значения которой образуют или конечное множество, или счётное (бесконечное множество, элементы которого можно пронумеровать).

Примером случайной величины, принимающей конечное число значений, является число очков, выпавших при бросании кубика; примером случайной величины, принимающей счетное число значений может служить пуассоновcкая величина.

Для задания случайной величины недостаточно знать все её возможные значения, две случайные величины могут иметь одинаковые возможные значения, но принимать их с различными вероятностями (случайные величины - оценки на экзамене у сильных и слабых студентов имеют одинаковые возможные значения, но разные вероятности). Поэтому необходимо указать и возможные значения случайной величины, и вероятности, с которыми она может их принять.

Назовём законом распределения дискретной случайной величины правило, по которому каждому возможному значению xiставится в соответствие вероятность pi, с которой случайная величина может принять это значение.

Закон распределения дискретной случайной величины может быть задан графически, аналитически и таблично. В последнем случае задаётся таблица, где в одной строке записаны все возможные значения xi , а в другой соответствующие им вероятности p i . Её называют таблицей или рядом распределения вероятности.

Поскольку в результате опыта случайная величина может принять одно и только одно из возможных значений, то события, заключающиеся в том, что x примет значение x 1 , ... , x n попарно несовместны и в сумме образуют достоверное событие. Отсюда следует, что вероятность суммы этих событий равна 1 и мы приходим к важному соотношению.

![]() . (2.1)

. (2.1)

Замечание. Если множество возможных значений бесконечно и счётно, то сумма будет содержать бесконечное число слагаемых. Такую сумму называют суммой числового ряда. В этом случае находят сумму первых n членов - S n и затем переходят к пределу при n ® ¥. Таким способом в школьном курсе алгебры была найдена сумма членов бесконечной убывающей геометрической прогрессии.

Пример. Абитуриент сдаёт два вступительных экзамена: по математике и физике. Составить закон распределения случайной величины x, числа полученных пятёрок, если вероятность получения пятёрки по математике равна 0,8, а по физике - 0,6.

Решение. Очевидно, возможные значения x есть 0, 1, 2, причём

Здесь A 1 и A 2 - события, заключающиеся в том, что математика и соответственно физика сданы на 5. При вычислении вероятностей использовалась несовместность слагаемых и независимость сомножителей. Сведём полученное в таблицу и нарисуем график, который называется многоугольником распределения (рис. 2.1):

![]() – ряд распределения вероятностей.

– ряд распределения вероятностей.

Как легко проверить, условие нормировки (2.1) выполняется.

Пример. Вероятность появления события A при одном испытании равна p . Испытания повторяются до появления события A . Составить закон распределения случайной величины x - числа испытаний, предшествующих первому появлению A .

Решение. Возможные значения x - все целые числа от 0 до ¥. Предположим, что x = n и подсчитаем вероятность такого события. Очевидно, оно произойдёт, если в первых n испытаниях произойдут события а в (n + 1) - произойдёт A . Отсюда искомая вероятность равна

здесь q = 1 - p и мы воспользовались независимостью сомножителей. Условие нормировки принимает вид

![]() .

.

Здесь мы воспользовались формулой суммы членов бесконечно убывающей прогрессии со знаменателем q и первым (при n = 0) членом, равным p .

- Функция распределения и плотность распределения случайной величины

Для задания любой случайной величины можно ввестифункцию распределения F(x) , равную вероятности того, что случайная величина x примет значение, меньшее x:

Легко видеть, что F(x) – неубывающая функция, при этом F(-¥)=0; F(¥)=1.

По известному ряду распределения функцию распределения дискретной случайной величины находим так:

![]() , (2.3)

, (2.3)

где (x < x i) означает, что суммирование ведётся по всем индексам i, для которых это неравенство выполняется. Функция распределения F (x ) дискретной случайной величины x является ступенчатой, сохраняющей постоянное значение на каждом интервале, не содержащем точек x i , и терпящей в этих точках скачок, равный p i . Для примера о количестве пятерок функция распределения и её график (рис. 2.2) представлены ниже.

Обратимся теперь к непрерывной случайной величине x, которая в отличие от дискретной может принять любое значение из некоторого промежутка, т.е. ее возможные значения сплошь заполняют некоторый интервал и потому их множество несчетно. Например:

1) размер детали массового производства;

2) урожай с одной сотки;

3) ошибка измерения;

4) продолжительность работы устройства до момента отказа.

Распределение вероятностей непрерывной случайной величины

x можно задать либо функцией распределения F(x) = P(x<

x), либо ее производной , называемой плотностью распределения вероятности или

плотностью вероятности

. В точках, где производная не определена, будем считать, что f(x)

= 0. В силу монотонности функции F(x) плотность f(x)

³ 0 всюду. Зная F(x)

, можем найти плотность вероятности по формуле f(x) = F’(x)

, а зная f(x)

, найдем функцию распределения как ![]() .

.

Для непрерывной случайной величины xвероятность попадания ее в промежуток с концами a и b (неважно, открытый или замкнутый) равна

Полезно помнить, что:

1) плотность вероятности f(x) это есть вероятность попадания x в интервал (x, x+Dx), деленная на его длину Dx, когда длина Dx исчезающе мала;

2) вся площадь между графиком f(x) и осью Ox равна 1:

![]() (2.5)

(2.5)

(аналог формулы (2.1)).

В качестве примера непрерывного распределения ниже мы рассмотрим так называемое нормальное распределение, его плотность  .

.

- Числовые характеристики случайной величины

Широко пользуются некоторыми суммарными характеристиками случайной величины. К важнейшим из них относятся математическое ожидание и дисперсия.

Математическим ожиданием дискретной случайной величины x назовём сумму произведений всех её возможных значений на их вероятности

Подчеркнём, что математическое ожидание случайной величины есть некоторое число (постоянная, неслучайная величина).

Пример. Закон распределения случайной величины задан таблично. Найти математическое ожидание.

Решение. По определению,

M(x) = 0 × 0,08 + 1 × 0,44 + 2 × 0,48 = 1,4.

Для понимания очень полезна механическая аналогия. Трактуя возможные значения случайной величины как координаты точек на оси, а соответствующие им вероятности - как некоторые (вероятностные) массы, можно заметить, что математическое ожидание является аналогом понятия центра масс, то есть является тем “средним, центральным” значением, вокруг которого распределены все возможные значения случайной величины.

Пример. Согласно американским статистическим таблицам смертности вероятность того, что 25-летний человек проживет еще год, равна 0,992 (следовательно, вероятность того, что он умрет, равна 0,008). Страховая компания предлагает такому человеку застраховать свою жизнь на год на сумму 1000$; страховой взнос равен 10$. Найти математическое ожидание прибыли компании.

Решение. Величина прибыли X есть случайная величина со значениями +10$ (если застрахованный человек не умрет) и –990$ (если он умрет). Составим таблицу распределения вероятностей.

MX = 10 × 0,992 – 990 × 0,008 = 2.

Ожидаемая средняя прибыль положительна, что дает возможность страховой компании продолжать дело, оставлять резервный капитал для выплаты страховых сумм, производить административные расходы, получать прибыль.

Пример. Игра в рулетку. На колесе рулетки имеется 38 одинаково расположенных гнезд, которые нумеруются так: 00, 0, 1, 2,…, 35, 36. Игрок может поставить 1 доллар на любой номер. Если его номер выиграл, игрок получает 36$ (35$ выигрыша плюс 1$ ставки). Найти математическое ожидание выигрыша игрока.

Решение. Составим таблицу вероятностей.

MX= –37/38 + 35/38 = –2/38 = –1/19.

Игра не является “справедливой”, игорный дом, как и страховая компания, обеспечивает себе средний доход на “накладные расходы” и риск.

Пример. За дом внесен страховой взнос 200 рублей. Вероятность ему сгореть в данной местности для такого типа домов оценивается как 0,01. В случае, если дом сгорит, страховая компания должна выплатить за него 10000 рублей. Какую прибыль в среднем ожидает получить компания? На какую прибыль сможет рассчитывать компания, если для получения страховой суммы в размере 10000 она будет брать взнос 100 рублей?

Ожидаемая средняя прибыль для взноса 200 рублей:

M(X) = –9800 × 0,01 + 200 × 0,99 = –98 + 198 = 100.

То же для страхового взноса 100 рублей:

M(X) = –9900 × 0,01 + 100 × 0,99 = -99 + 99 = 0.

– такая работа компании называлась бы справедливой, но у нее не только бы отсутствовала прибыль, но и не было бы денег на административные расходы.

Как правило, приходится вычислять математические ожидания много более сложных случайных величин. Так, например, страховые расчеты производятся не за один год, а за много лет, и надо учитывать ежегодную прибыль от вкладов и т.д. При этом помогает знание свойств этой характеристики.

Можно выделить наиболее часто встречающиеся законы распределения дискретных случайных величин:

- Биномиальный закон распределения

- Пуассоновский закон распределения

- Геометрический закон распределения

- Гипергеометрический закон распределения

Для данных распределений дискретных случайных величин расчет вероятностей их значений, а также числовых характеристик (математическое ожидание, дисперсия, и т.д.) производится по определенных «формулам». Поэтому очень важно знать данные типы распределений и их основные свойства.

1. Биномиальный закон распределения.

Дискретная случайная величина $X$ подчинена биномиальному закону распределения вероятностей, если она принимает значения $0,\ 1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=C^k_n\cdot p^k\cdot {\left(1-p\right)}^{n-k}$. Фактически, случайная величина $X$ - это число появлений события $A$ в $n$ независимых испытаний . Закон распределения вероятностей случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & \dots & n \\

\hline

p_i & P_n\left(0\right) & P_n\left(1\right) & \dots & P_n\left(n\right) \\

\hline

\end{array}$

Для такой случайной величины математическое ожидание $M\left(X\right)=np$, дисперсия $D\left(X\right)=np\left(1-p\right)$.

Пример . В семье двое детей. Считая вероятности рождения мальчика и девочки равными $0,5$, найти закон распределения случайной величины $\xi $ - числа мальчиков в семье.

Пусть случайная величина $\xi $ - число мальчиков в семье. Значения, которые может принимать $\xi:\ 0,\ 1,\ 2$. Вероятности этих значений можно найти по формуле $P\left(\xi =k\right)=C^k_n\cdot p^k\cdot {\left(1-p\right)}^{n-k}$, где $n=2$ - число независимых испытаний, $p=0,5$ - вероятность появления события в серии из $n$ испытаний. Получаем:

$P\left(\xi =0\right)=C^0_2\cdot {0,5}^0\cdot {\left(1-0,5\right)}^{2-0}={0,5}^2=0,25;$

$P\left(\xi =1\right)=C^1_2\cdot 0,5\cdot {\left(1-0,5\right)}^{2-1}=2\cdot 0,5\cdot 0,5=0,5;$

$P\left(\xi =2\right)=C^2_2\cdot {0,5}^2\cdot {\left(1-0,5\right)}^{2-2}={0,5}^2=0,25.$

Тогда закон распределения случайной величины $\xi $ есть соответствие между значениями $0,\ 1,\ 2$ и их вероятностями, то есть:

$\begin{array}{|c|c|}

\hline

\xi & 0 & 1 & 2 \\

\hline

P(\xi) & 0,25 & 0,5 & 0,25 \\

\hline

\end{array}$

Сумма вероятностей в законе распределения должна быть равна $1$, то есть $\sum _{i=1}^{n}P(\xi _{{\rm i}})=0,25+0,5+0,25=1 $.

Математическое ожидание $M\left(\xi \right)=np=2\cdot 0,5=1$, дисперсия $D\left(\xi \right)=np\left(1-p\right)=2\cdot 0,5\cdot 0,5=0,5$, среднее квадратическое отклонение $\sigma \left(\xi \right)=\sqrt{D\left(\xi \right)}=\sqrt{0,5}\approx 0,707$.

2. Закон распределения Пуассона.

Если дискретная случайная величина $X$ может принимать только целые неотрицательные значения $0,\ 1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$, то говорят, что она подчинена закону распределения Пуассона с параметром $\lambda $. Для такой случайной величины математическое ожидание и дисперсия равны между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda $.

Замечание . Особенность этого распределения заключается в том, что мы на основании опытных данных находим оценки $M\left(X\right),\ D\left(X\right)$, если полученные оценки близки между собой, то у нас есть основание утверждать, что случайная величина подчинена закону распределения Пуассона.

Пример . Примерами случайных величин, подчиненных закону распределения Пуассона, могут быть: число автомашин, которые будут обслужены завтра автозаправочной станцией; число бракованных изделий в произведенной продукции.

Пример . Завод отправил на базу $500$ изделий. Вероятность повреждения изделия в пути равна $0,002$. Найти закон распределения случайной величины $X$, равной числу поврежденных изделий; чему равно $M\left(X\right),\ D\left(X\right)$.

Пусть дискретная случайная величина $X$ - число поврежденных изделий. Такая случайная величина подчинена закону распределения Пуассона с параметром $\lambda =np=500\cdot 0,002=1$. Вероятности значений равны $P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$. Очевидно, что все вероятности всех значений $X=0,\ 1,\ \dots ,\ 500$ перечислить невозможно, поэтому мы ограничимся лишь первыми несколькими значениями.

$P\left(X=0\right)={{1^0}\over {0!}}\cdot e^{-1}=0,368;$

$P\left(X=1\right)={{1^1}\over {1!}}\cdot e^{-1}=0,368;$

$P\left(X=2\right)={{1^2}\over {2!}}\cdot e^{-1}=0,184;$

$P\left(X=3\right)={{1^3}\over {3!}}\cdot e^{-1}=0,061;$

$P\left(X=4\right)={{1^4}\over {4!}}\cdot e^{-1}=0,015;$

$P\left(X=5\right)={{1^5}\over {5!}}\cdot e^{-1}=0,003;$

$P\left(X=6\right)={{1^6}\over {6!}}\cdot e^{-1}=0,001;$

$P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$

Закон распределения случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & 2 & 3 & 4 & 5 & 6 & ... & k \\

\hline

P_i & 0,368; & 0,368 & 0,184 & 0,061 & 0,015 & 0,003 & 0,001 & ... & {{{\lambda }^k}\over {k!}}\cdot e^{-\lambda } \\

\hline

\end{array}$

Для такой случайной величины математическое ожидание и дисперсия равным между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda =1$.

3. Геометрический закон распределения.

Если дискретная случайная величина $X$ может принимать только натуральные значения $1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=p{\left(1-p\right)}^{k-1},\ k=1,\ 2,\ 3,\ \dots $, то говорят, что такая случайная величина $X$ подчинена геометрическому закону распределения вероятностей. Фактически, геометрическое распределения представляется собой испытания Бернулли до первого успеха.

Пример . Примерами случайных величин, имеющих геометрическое распределение, могут быть: число выстрелов до первого попадания в цель; число испытаний прибора до первого отказа; число бросаний монеты до первого выпадения орла и т.д.

Математическое ожидание и дисперсия случайной величины, подчиненной геометрическому распределению, соответственно равны $M\left(X\right)=1/p$, $D\left(X\right)=\left(1-p\right)/p^2$.

Пример . На пути движения рыбы к месту нереста находится $4$ шлюза. Вероятность прохода рыбы через каждый шлюз $p=3/5$. Построить ряд распределения случайной величины $X$ - число шлюзов, пройденных рыбой до первого задержания у шлюза. Найти $M\left(X\right),\ D\left(X\right),\ \sigma \left(X\right)$.

Пусть случайная величина $X$ - число шлюзов, пройденных рыбой до первого задержания у шлюза. Такая случайная величина подчинена геометрическому закону распределения вероятностей. Значения, которые может принимать случайная величина $X:$ 1, 2, 3, 4. Вероятности этих значений вычисляются по формуле: $P\left(X=k\right)=pq^{k-1}$, где: $p=2/5$ - вероятность задержания рыбы через шлюз, $q=1-p=3/5$ - вероятность прохода рыбы через шлюз, $k=1,\ 2,\ 3,\ 4$.

$P\left(X=1\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^0={{2}\over {5}}=0,4;$

$P\left(X=2\right)={{2}\over {5}}\cdot {{3}\over {5}}={{6}\over {25}}=0,24;$

$P\left(X=3\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^2={{2}\over {5}}\cdot {{9}\over {25}}={{18}\over {125}}=0,144;$

$P\left(X=4\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^3+{\left({{3}\over {5}}\right)}^4={{27}\over {125}}=0,216.$

$\begin{array}{|c|c|}

\hline

X_i & 1 & 2 & 3 & 4 \\

\hline

P\left(X_i\right) & 0,4 & 0,24 & 0,144 & 0,216 \\

\hline

\end{array}$

Математическое ожидание:

$M\left(X\right)=\sum^n_{i=1}{x_ip_i}=1\cdot 0,4+2\cdot 0,24+3\cdot 0,144+4\cdot 0,216=2,176.$

Дисперсия:

$D\left(X\right)=\sum^n_{i=1}{p_i{\left(x_i-M\left(X\right)\right)}^2=}0,4\cdot {\left(1-2,176\right)}^2+0,24\cdot {\left(2-2,176\right)}^2+0,144\cdot {\left(3-2,176\right)}^2+$

$+\ 0,216\cdot {\left(4-2,176\right)}^2\approx 1,377.$

Среднее квадратическое отклонение:

$\sigma \left(X\right)=\sqrt{D\left(X\right)}=\sqrt{1,377}\approx 1,173.$

4. Гипергеометрический закон распределения.

Если $N$ объектов, среди которых $m$ объектов обладают заданным свойством. Случайных образом без возвращения извлекают $n$ объектов, среди которых оказалось $k$ объектов, обладающих заданным свойством. Гипергеометрическое распределение дает возможность оценить вероятность того, что ровно $k$ объектов в выборке обладают заданным свойством. Пусть случайная величина $X$ - число объектов в выборке, обладающих заданным свойством. Тогда вероятности значений случайной величины $X$:

$P\left(X=k\right)={{C^k_mC^{n-k}_{N-m}}\over {C^n_N}}$

Замечание . Статистическая функция ГИПЕРГЕОМЕТ мастера функций $f_x$ пакета Excel дает возможность определить вероятность того, что определенное количество испытаний будет успешным.

$f_x\to $ статистические $\to $ ГИПЕРГЕОМЕТ $\to $ ОК . Появится диалоговое окно, которое нужно заполнить. В графе Число_успехов_в_выборке указываем значение $k$. Размер_выборки равен $n$. В графе Число_успехов_в_совокупности указываем значение $m$. Размер_совокупности равен $N$.

Математическое ожидание и дисперсия дискретной случайной величины $X$, подчиненной геометрическому закону распределения, соответственно равны $M\left(X\right)=nm/N$, $D\left(X\right)={{nm\left(1-{{m}\over {N}}\right)\left(1-{{n}\over {N}}\right)}\over {N-1}}$.

Пример . В кредитном отделе банка работают 5 специалистов с высшим финансовым образованием и 3 специалиста с высшим юридическим образованием. Руководство банка решило направить 3 специалистов Для повышения квалификации, отбирая их в случайном порядке.

а) Составьте ряд распределения числа специалистов с высшим финансовым образованием, которые могут быть направлены на повышение квалификации;

б) Найдите числовые характеристики этого распределения.

Пусть случайная величина $X$ - число специалистов с высшим финансовым образованием среди трех отобранных. Значения, которые может принимать $X:0,\ 1,\ 2,\ 3$. Данная случайная величина $X$ распределена по гипергеометрическому распределению с параметрами: $N=8$ - размер совокупности, $m=5$ - число успехов в совокупности, $n=3$ - размер выборки, $k=0,\ 1,\ 2,\ 3$ - число успехов в выборке. Тогда вероятности $P\left(X=k\right)$ можно рассчитать по формуле: $P(X=k)={C_{m}^{k} \cdot C_{N-m}^{n-k} \over C_{N}^{n} } $. Имеем:

$P\left(X=0\right)={{C^0_5\cdot C^3_3}\over {C^3_8}}={{1}\over {56}}\approx 0,018;$

$P\left(X=1\right)={{C^1_5\cdot C^2_3}\over {C^3_8}}={{15}\over {56}}\approx 0,268;$

$P\left(X=2\right)={{C^2_5\cdot C^1_3}\over {C^3_8}}={{15}\over {28}}\approx 0,536;$

$P\left(X=3\right)={{C^3_5\cdot C^0_3}\over {C^3_8}}={{5}\over {28}}\approx 0,179.$

Тогда ряд распределения случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & 2 & 3 \\

\hline

p_i & 0,018 & 0,268 & 0,536 & 0,179 \\

\hline

\end{array}$

Рассчитаем числовые характеристики случайной величины $X$ по общим формулам гипергеометрического распределения.

$M\left(X\right)={{nm}\over {N}}={{3\cdot 5}\over {8}}={{15}\over {8}}=1,875.$

$D\left(X\right)={{nm\left(1-{{m}\over {N}}\right)\left(1-{{n}\over {N}}\right)}\over {N-1}}={{3\cdot 5\cdot \left(1-{{5}\over {8}}\right)\cdot \left(1-{{3}\over {8}}\right)}\over {8-1}}={{225}\over {448}}\approx 0,502.$

$\sigma \left(X\right)=\sqrt{D\left(X\right)}=\sqrt{0,502}\approx 0,7085.$

ЗАКОН РАСПРЕДЕЛЕНИЯ И ХАРАКТЕРИСТИКИ

СЛУЧАЙНЫХ ВЕЛИЧИН

Случайные величины, их классификация и способы описания.

Случайной называется величина, которая в результате опыта может принимать то или иное значение, но какое именно заранее не известно. Для случайной величины, таким образом, можно указать только значения, одно из которых она обязательно примет в результате опыта. Эти значения в дальнейшем будем называть возможными значениями случайной величины. Так как случайная величина количественно характеризует случайный результат опыта, она может рассматриваться как количественная характеристика случайного события.

Случайные величины обычно обозначаются заглавными буквами латинского алфавита, например, X..Y..Z, а их возможные значения- соответствующими малыми буквами.

Различают три типа случайных величин:

Дискретные; Непрерывные; Смешанные.

Дискретной называется такая случайная величина, число возможных значений которой образует счетное множество. В свою очередь, счетным называется множество, элементы которого можно пронумеровать. Слово «дискретный» происходит от латинского discretus , что означает «прерывистый, состоящий из отдельных частей» .

Пример 1. Дискретной случайной величиной является число бракованных деталей Х в партии из nтук. Действительно, возможными значениями этой случайной величины является ряд целых чисел от 0 до n.

Пример 2. Дискретной случайной величиной является число выстрелов до первого попадания в цель. Здесь, как и в примере 1, возможные значения можно пронумеровать, хотя в предельном случае возможное значение является бесконечно большим числом.

Непрерывной называется случайная величина, возможные значения которой непрерывно заполняют некоторый интервал числовой оси, называемый иногда интервалом существования этой случайной величины. Таким образом, на любом конечном интервале существования число возможных значений непрерывной случайной величины бесконечно велико.

Пример 3. Непрерывной случайной величиной является расход электроэнергии на предприятии за месяц.

Пример 4. Непрерывной случайной величиной является ошибка измерения высоты с помощью высотомера. Пусть из принципа работы высотомера известно, что ошибка лежит в пределах от 0 до 2 м. Поэтому интервалом существования данной случайной величины является интервал от 0 до 2 м.

Закон распределения случайных величин.

Случайная величина считается полностью заданной, если на числовой оси указаны ее возможные значения и установлен закон распределения.

Законом распределения случайной величины называется соотношение, устанавливающее связь между возможными значениями случайной величины и соответствующими вероятностями.

Про случайную величину говорят, что она распределена по данному закону, или подчинена данному закону распределения. В качестве законов распределения используются ряд вероятностей, функция распределения, плотность вероятности, характеристическая функция.

Закон распределения дает полное вероятное описание случайной величины. По закону распределения можно судить до опыта о том какие возможные значения случайной величины будут появляться чаще, а какие – реже.

Для дискретной случайной величины закон распределения может быть задан в виде таблицы, аналитически (в виде формулы) и графически.

Простейшей формой задания закона распределения дискретной случайной величины является таблица (матрица), в которой перечислены в порядке возрастания все возможные значения случайной величины и соответствующие их вероятности, т.е.

![]()

Такая таблица называется рядом распределения дискретной случайной величины. 1

События Х 1 , Х 2 ,..., Х n , состоящие в том, что в результате испытания случайная величина X примет соответственно значения х 1 , x 2 ,...х n являются несовместными и единственно возможными (ибо в таблице перечислены все возможные значения случайной величины), т.е. образуют полную группу. Следовательно, сумма их вероятностей равна 1. Таким образом, для любой дискретной случайной величины

![]()

(Эта единица как-то распределена между значениями случайной величины, отсюда и термин «распределение»).

Ряд распределения может быть изображен графически, если по оси абсцисс откладывать значения случайной величины, а по оси ординат - соответствующие их вероятности. Соединение полученных точек образует ломаную, называемую многоугольником или полигоном распределения вероятностей (рис. 1).

Пример В лотерее разыгрывается: автомобиль стоимостью 5000 ден. ед., 4 телевизора стоимостью 250 ден. ед., 5 видеомагнитофонов стоимостью 200 ден. ед. Всего продается 1000 билетов по 7 ден. ед. Составить закон распределения чистого выигрыша, полученного участником лотереи, купившим один билет.

Решение . Возможные значения случайной величины X - чистого выигрыша на один билет - равны 0-7 = -7 ден. ед. (если билет не выиграл), 200-7 = 193, 250-7 = 243, 5000-7 = 4993 ден. ед. (если на билет выпал выигрыш соответственно видеомагнитофона, телевизора или автомобиля). Учитывая, что из 1000 билетов число невыигравших составляет 990, а указанных выигрышей соответственно 5, 4 и 1, и используя классическое определение вероятности, получим.

Переменная величина называется случайной , если в результате опыта она может принимать действительные значения с определёнными вероятностями. Наиболее полной, исчерпывающей характеристикой случайной величины является закон распределения. Закон распределения – функция (таблица, график, формула), позволяющая определять вероятность того, что случайная величина Х принимает определеное значение х i или попадает в некоторый интервал. Если случайная величина имеет данный закон распределения, то говорят, что она распределена по этому закону или подчиняется этому закону распределения.

Случайная величина Х называется дискретной , если существует такая неотрицательная функция

которая ставит в соответствие значению х

i

переменной Х

вероятность р

i

, с которой она принимает это значение.

Случайная величина Х называется непрерывной , если для любых a < b существует такая неотрицательная функция f (x ), что

(2)

(2)

Функция f

(x

) называется плотностью распределения

непрерывной случайной величины.

Вероятность того, что случайная величина Х (дискретная или непрерывная) принимает значение, меньшее х , называется функцией распределения случайной величины Х и обозначается F (x ) :

![]() (3)

(3)

Функция распределения является универсальным видом закона распределения, пригодным для любой случайной величины.

Общие свойства функции распределения:

(4)

(4)

Кроме этого универсального, существуют также частные виды законов распределения: ряд распределения

(только для дискретных случайных величин) и плотность распределения

![]() (только для непрерывных случайных величин).

(только для непрерывных случайных величин).

Основные свойства плотности распределения:

(5)

(5)

Каждый закон распределения – это некоторая функция, полностью описывающая случайную величину с вероятностной точки зрения. На практике о распределении вероятностей случайной величины Х часто приходится судить только по результатам испытаний. Повторяя испытания, будем каждый раз регистрировать, произошло ли интересующее нас случайное событие А , или нет. Относительной частотой (или просто частотой ) случайного события А называется отношение числа n A появлений этого события к общему числу n проведенных испытаний. При этом мы принимаем, что относительные частоты случайных событий близки к их вероятностям. Это тем более верно, чем больше число проведенных опытов. При этом частоты, как и вероятности, следует относить не к отдельным значениям случайной величины, а к интервалам. Это значит, что весь диапазон возможных значений случайной величины Х надо разбить на интервалы. Проводя серии испытаний, дающих эмпирические значения величины Х , надо фиксировать числа n x попаданий результатов в каждый интервал. При большом числе испытаний n отношение nx / n (частоты попадания в интервалы) должны быть близки к вероятностям попадания в эти интервалы. Зависимость частот nx / n от интервалов определяет эмпирическое распределение вероятностей случайной величины Х , графическое представление которой называется гистограммой (рис. 1).

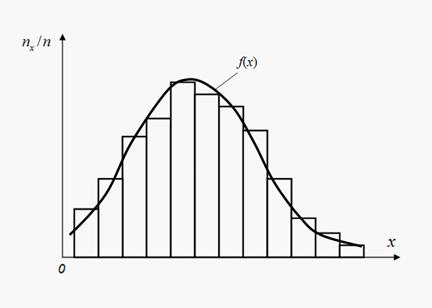

Рис. 1. Гистограмма и выравнивающая плотность распределения

Для построения гистограммы по оси абсцисс откладывают интервалы равной длины, на которые разбивается весь диапазон возможных значений случайной величины Х

, а по оси ординат откладывают частоты nx

/ n

. Тогда высота каждого столбика гистограммы равна соответствующей частоте. Таким образом, получается приближенное представление закона распределения вероятностей для случайной величины Х

в виде ступенчатой функции, аппроксимация (выравнивание) которой некоторой кривой f

(x

) даст плотность распределения.

Однако, часто бывает достаточно указать только отдельные числовые параметры, характеризующие основные свойства распределения. Эти числа называются числовыми характеристиками случайной величины.

Назначение сервиса . Онлайн-калькулятор используется для построения таблицы распределения случайной величины X – числа произведенных опытов и вычисления всех характеристик ряда: математического ожидания, дисперсии и среднеквадратического отклонения. Отчет с решением оформляется в формате Word . Пример №1 . Бросаются три монеты. Вероятность выпадения герба при одном бросании равна 0.5. Составьте закон распределения случайной величины X - числа выпавших гербов.Решение.

Вероятность того, что не выпало ни одного герба: P(0) = 0,5*0,5*0,5= 0,125

P(1) = 0,5 *0,5*0,5 + 0,5*0,5 *0,5 + 0,5*0,5*0,5 = 3*0,125=0,375

P(2) = 0,5 *0,5 *0,5 + 0,5 *0,5*0,5 + 0,5*0,5 *0,5 = 3*0,125=0,375

Вероятность того, что выпало три герба: P(3) = 0,5*0,5*0,5 = 0,125

Закон распределения случайной величины X:

| X | 0 | 1 | 2 | 3 |

| P | 0,125 | 0,375 | 0,375 | 0,125 |

Пример №2

. Вероятность попадания в мишень одного стрелка при одном выстреле для первого стрелка равна 0.8, для второго стрелка – 0.85. Стрелки произвели по одному выстрелу в мишень. Считая попадание в цель для отдельных стрелков событиями независимыми, найти вероятность события А – ровно одно попадание в цель.

Решение.

Рассмотрим событие A - одно попадание в цель. Возможные варианты наступления этого события следующие:

- Попал первый стрелок, второй стрелок промахнулся: P(A/H1)=p 1 *(1-p 2)=0.8*(1-0.85)=0.12

- Первый стрелок промахнулся, второй стрелок попал в мишень: P(A/H2)=(1-p 1)*p 2 =(1-0.8)*0.85=0.17

- Первый и второй стрелки независимо друг от друга попали в мишень: P(A/H1H2)=p 1 *p 2 =0.8*0.85=0.68